最近二套房贷款首付降四成的消息受到了大家的广泛关注,是近年来政府对于调控房地产市场出的又一记重拳。但是未来的房地产市场会因为不同的政策影响出现一个怎样的走势,我们不得而知。

本文试图仅通过国家统计局的数据, 用通俗易懂的图表形式帮助大家理清房地产的历史走势, 了解房地产的现状, 降低大家在房地产投资过程中的风险。

所谓泡沫指的是一种资产在一个连续的交易过程中陡然涨价,价格严重背离价值,在这时的经济中充满了并不能反映物质财富的货币泡沫。资产价格在上涨到难以承受的程度时,必然会发生暴跌,仿佛气 泡破灭,经济开始由繁荣转向衰退,人称“泡沫经济”(Foam Economy)。

泡沫经济的两大特征是:商品供求严重失衡,供给量远远大于需求量;泡沫经济,是指由于房地产投机引起的房地产价格与价值严重背离,市场 价格脱离了实际使用者支撑的情况。

其中主要的三大成因分别是: 土地稀缺、投机需求膨胀、过度放贷。金融机构过度放贷是房地产泡沫产生的直接助燃剂。从 经济学的角度来说,价格是商品价值的货币表现,价格的异常升涨,肯定与资金有着密切的关系。由于价值量大的特点,房地产泡沫能否出现,一个最根本的条件是市场上有没有大量的资金存在。因此,资金支持是房地产泡沫生成的必要条件, 没有银行等金融机构的配合,就不会有房地产泡沫的产生。由于房地产是不动产,容易查封、保管和变卖。使银行部门认为这种贷款风险很小,在利润的驱动下银行 也非常愿意向房地产投资者发放以房地产作抵押的贷款。此外,银行部门还会过于乐观地估计抵押物的价值,从而加强了借款人投资于房地产的融资能力,进一步地 加剧了房地产价格的上涨和产业的扩张。

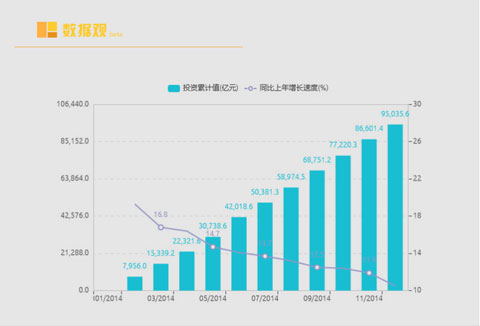

2014年投资总额

房地产投资情况走势

投资情况

纵观2013年和2014年的房地产投资情况,整体增值可观,增速放缓。截至2014年11月就已达成2013年全年的投资总额,实际增长9,023亿元,同比去年增长了10.49%。但投资增长速度却大幅回落,凸显投资人的投资热情减退。

其中, 144平以上的房屋增建速度放缓,而商业用房的增建速度加快,可见开发商在调节供需关系。

是否是资金的来源出了问题?

2014年资金累计值增长了110,005.82亿元, 但资金来源的增长速度却大幅回落. 与2013年平均28%的增速相比, 2014年没有更多的热钱涌入房地产市场。

其中, 国内贷款主要以银行放贷为主, 增长了1569.95亿元, 仅占全年总增长值的1.4%。

综上所述, 投机膨胀得到抑制, 银行放贷力度也无较大增长。那么, 市场上的供需关系又是怎样的呢?

商品房的成交面积的同比增长率持续走低,自2014年2月开始,出现同比负增长的情况,一直持续到2014年年底。

从时间节点来判断,市场成交面积的低迷严重动摇了投资者的投资热情,使得投资膨胀得到抑制。而开发商新一轮投资的资金来源主要以自筹和其它方式为主,没有过多的依赖银行放贷。