中国IDC圈4月18日报道,在过去的三十年间,中国经济在全球可谓是一枝独秀,创下了GDP增长率世界第一的中国奇迹,然而,在中国经济亮丽的成绩单之下,中国股市的“牛短熊长”却伤透了投资者的心。

很多人不禁要问——中国经济这么牛,股市为何那么差?!对于这个困扰了中国和全世界许久的“老大难”问题,在由上海高级金融学院(SAIF)和蓝鲸传媒联合举办的首场Finance Talk活动上,高金金融学教授、中国金融研究院副院长钱军分享了其合著论文《为什么经济增长最“牛”的大国有最“熊”的股市?》的最新研究成果,该项研究采用了来自89个国家,138个交易所的近80000家上市公司从1998年至2015年的大数据,分析比较了各国上市公司的基本层面信息,以及企业和行业的盈利、宏观经济状况与股价和股票收益之间的联系,力图通过大数据透析中国股市的真相。

钱军:宾夕法尼亚大学沃顿商学院金融学博士,现为上海交通大学上海高级金融学院(高金/SAIF)教授、EED项目联席主任、中国金融研究院副院长。

wifi不给力?不要紧,下面为你呈上TalkNotes (课堂笔记),赶紧收藏好细细阅读吧!

真相一:

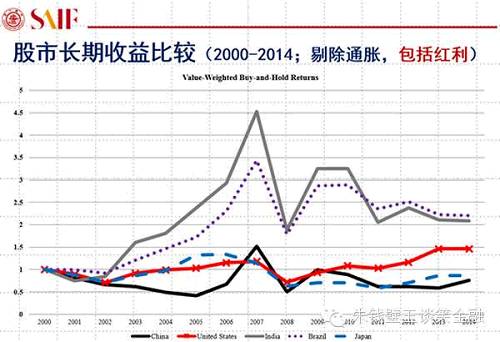

A股投资回报竟不如银行活期存款!

中国股市的长期收益非常低,如2000年一月一日投1元钱进股市(购买上证综指)并一直持有,到2014年12月31日只剩下0.75元(剔除通胀,含现金红利),回报远低于美国的1.5元,更低于同为新兴经济体的印度和巴西的2元多,甚至还略低于经济长期滞涨的日本。而若把这1元钱以活期方式存入银行,扣除通胀因素后期末净值尚达0.78元,这意味着投资A股的收益回报还不如把钱以活期的方式存入银行。

真相二:

A股并非经济的晴雨表!

1992-2013年间A股市场与GDP增长的相关性仅为9.67%(相关系数的统计显著性也非常低),远低于几乎所有的主要经济体,如美国的46.3%、日本的65%、德国的84.7%、英国的54.4%,以及巴西的43.4% 和俄罗斯的74.5%(以上国家的相关系数的统计显著性很高)。

真相三:

A股规模与经济体量远不相称!

中国股市规模按2014年年底的市值来看已经是世界第二,但是其实相对于中国经济体量现有规模来看仍然很小。目前经济体量已达美国的80%至90%,在今后20多年中国很可能远超美国,然而,不管从上市公司的数量以及规模来看,A股市场远远小于美国。

真相四:

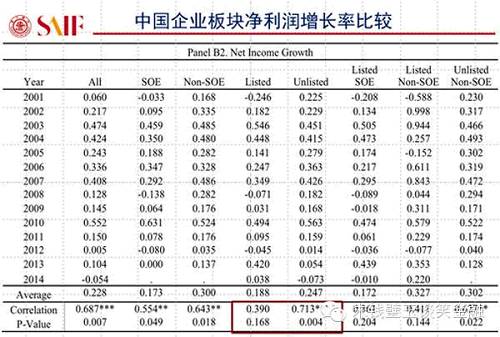

上市公司的规模和利润增长率不如非上市公司!

以净利润占比为例,从2000-2014年间,所有上市公司作为一个整体的年度净利润占比在13.7%-35.1%之间,而同期非上市公司的该项指标在64.9%-86.3%之间,两者差距明显。而且,在这15年间,前者在每一年都无一例外地远远落后后者。

2000-2014年间,上市公司的平均净利润增长率小于非上市公司的增长率,而上市公司的净利润增长率与GDP增长关联性仅为0.39(统计上不显著)。相比之下,非上市公司的净利润增长率与GDP增长的关联性高达0.71(统计上很显著),这表明,中国的GDP增长绝大部分并不是来源于上市公司,而是非上市公司,尤其是非上市的民营企业。

真相五:

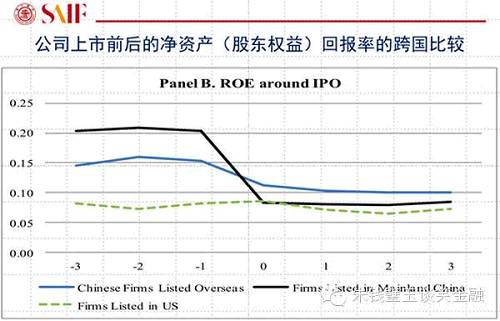

很多A股上市公司业绩顶峰只在上市前!

上市前后公司的净资产(股东权益)回报率大幅跳水,上市后公司投资回报率很低。由于实行审批制而且有很高的上市的业绩门槛,在中国A股市场上市的公司大部分均为成熟行业的大型企业,在所属行业或企业正处于顶峰期上市,其业绩一般均在上市前一年准备送交审批时达到峰值,而批准上市后则出现回报率直线回落,增长乏力。而一大批正处于成长期的新兴企业则因为门槛过高被挡在了A股大门外。美国股市实行市场为主导的注册制,上市企业以新兴行业的成长型企业为主,其一般选择经济形势趋好,行业前景看好,自身业绩较好的牛市时机上市,因此上市后业绩平稳增长,少有中国这种大起大落的现象。

而同样是中国公司,赴海外上市的中国公司(比如BAT)业绩远远好于在A股上市的公司。赴香港或美国上市的中国公司,在上市前后业绩变化不大,没有断崖式跳水的情况,上市后长期投资规模比A股公司小,但是以净现金流衡量的投资收益率却更高。

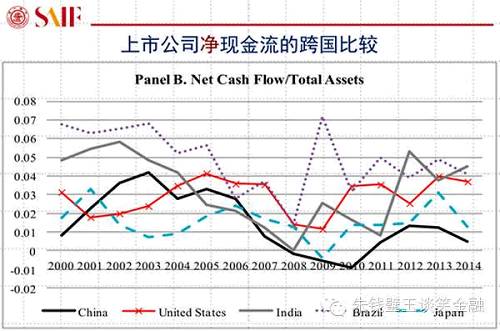

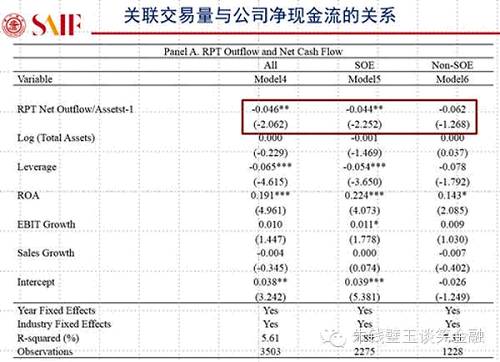

真相六:

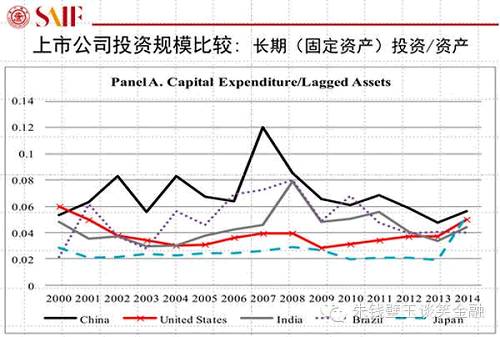

A股上市公司投资量大净现金流却很低!

中国上市公司虽然投资规模大于其他发达和金砖国家的上市公司,但以净现金流衡量的投资收益却小于发达国家(比如美国)和其他金砖国家(比如巴西和印度)的上市公司,在全球金融危机后的最近几年净现金流水平甚至低于经济滞涨的日本公司。这些结果说明中国上市公司的总体投资效率低下,除了淘汰产能过剩的行业中的经营不善的企业以外,解释这一现象的一个原因是上市公司的资金被“掏空”——当大股东及关联方以各种方式从上市公司拿走更多资金和资产的时候,公司的净现金流就会降低。

真相七:

A股的暴涨靠的不是基本面!

通过市值/账面价值来进行上市公司估值比较发现,A股上市公司业绩不出彩,股价在2014年底时也已经不便宜,因此如果股指要再现暴涨靠的肯定不是基本层面,金融学中说波动性高收益低,但中国股市的波动性并未高到可以解释长期收益为何如此之低的程度。

如何整治中国股市的规范?钱军教授开出如下药方:

1药方一:

降低或者取消规模、业绩方面的上市门槛,尽快实行注册制。

2

药方二:

鼓励民营,尤其是新兴行业的公司在A股上市。

3

药方三:

证监会应该从以业绩为基础的监管,过渡到以合法合规为核心的监管。

4

药方四:

借鉴“沪港通”,开通和扩大更多类似“深港通”、“沪伦通”和“沪美通”的双向、可控资本项目。

作者:钱军

来源:朱钱璧玉谈笑金融

只有盈利,没有亏损——跟炒单教父学短线日内交易!