征信行业的盈利模式,怎么赚钱?

征信业务收入由基础征信服务收入和信用衍生服务收入构成。

1)基础征信服务收入:征信机构出售信用报告、提供信用评分取得的收入(美国三大信用局的征信报告一份是30美元左右,国内央行征信中心对个人查询本人信用报告收费为第3次及以上每次收取25元服务费);

2)信用衍生服务收入:征信机构在信用评估的基础上,对外提供的决策分析服务、精准营销服务和消费者客户服务等取得的收入。

征信行业的盈利能力如何?

海外征信机构净利率能够达到15%左右。参考美国市场化主导的征信体系,我们看到经过长时间充分竞争,最终在个人征信领域,益百利(Experian)、艾可菲(Equifax)和全联(TransUnion)成为美国最主要的3家征信机构,其中益百利、艾可菲2011年以来营业净利率平均在15%附近。

征信市场的爆发点在哪?

市场对于信用的需求,尤其是个人征信市场需求非常旺盛,其中有两个重要的拐点。

1)消费金融在中国的兴起。中国经济在经历了靠投资拉动经济增长的阶段后,会逐步将重点转向内需领域,从而再衍生到消费金融领域。支持消费金融很重要的一个条件就是个人征信,而传统的个人征信体系无法完全有效满足当前多元化的消费需求;

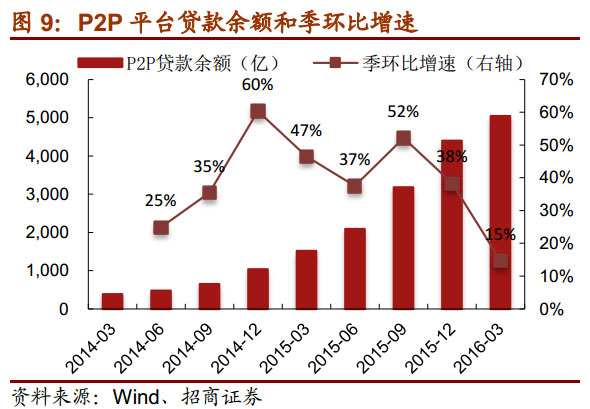

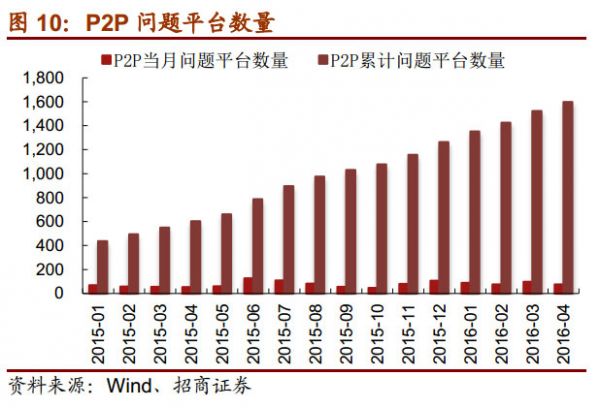

2)异军突起的P2P市场。P2P经过快速野蛮生长,参与者发现P2P平台蕴含的风险越来越大,因此也产生了对信用信息的强烈需求。

大数据征信怎么做?

随着大数据时代的到来和发展,可用于评估人们的数据越来越丰富,如电商的交易数据、社交类数据(强社交关系如何转化为信用资产)、网络行为数据等,来自互联网的数据将帮助金融机构更充分地了解客户。

1)侧重电商:芝麻信用。芝麻分来自淘宝、支付宝的数据占30-40%,综合考虑个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度的信息;

2)侧重社交:腾讯信用。通过社交网络上的大量信息,比如在线时长、登录行为、虚拟财产、支付频率、购物习惯、社交行为等,得出用户信用得分;

3)侧重运营商:聚信立。综合个人用户运营商数据、电商数据、公积金社保数据、学信网数据等,形成个人信用报告;

4)侧重信用卡:51信用卡。根据用户的信用卡数据、开放给平台的电商数据所对应的购买行为、手机运营商的通话情况、登记信息等取得多维信息的交叉验证,确定用户风险等级。

一、 征信是什么?

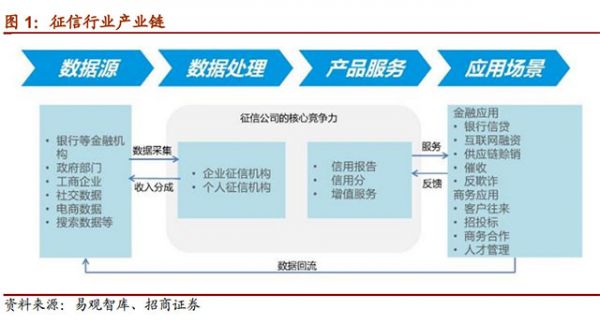

(一) 征信行业产业链

征信是指按一定规则合法采集企业、个人的信用信息,加工整理形成企业、个人的信用报告等征信产品,有偿提供给经济活动中的贷款方、赊销方、招标方、出租方、保险方等有合法需求的信息使用者,为其了解交易对方的信用状况提供便利。

征信产业链由上游的数据生产者、中游的征信机构及下游的征信信息使用者三者构成,其中中游的征信机构主要负责数据收集、 数据加工处理及销售产品,其核心竞争力则在于数据源完整度,数据覆盖人群完整性以及数据的分析画像能力。

1) 数据生产者: 自然人、法人和其他组织在日常生活和经营中,在金融机构、政府部门和其他企事业单位中产生了大量与信用相关的数据和信息。 数据公司就是采集或做一些数据的初步挖掘,这类公司可能会有特殊的数据源,例如法院、公安等这些数据都是需要深入行业背景才能拿到。

2) 征信机构: 负责对数据的收集、加工处理及销售产品。 第一环节是数据收集,其来源比较广泛, 不仅有其自身收集的数据,同时也会向第三方一些数据公司去购买一些数据回来,丰富它数据的维度, 有利于征信机构更加全面的掌握信用状况; 第二环节是对数据进行标准化处理,例如美国信用局协会制定的用于个人征信业务的统一标准数据报告格式和标准数据采集格式; 第三环节是对海量数据进行处理,进而形成信用产品,包括评分、报告等,最后提供一些征信级的解决方案。

3) 征信信息的使用者: 是指征信的解决方案最后给到谁来用。 可应用于各种场景中,比如个人租房,办理贷款业务等等。

(二)征信公司的盈利模式

征信业务收入由基础征信服务收入和信用衍生服务收入构成。

1) 基础征信服务收入:征信机构出 售信用报告、提供信用评分取得的收入( 美国三大信用局的征信报告一份是30 美元左右,国内央行征信中心对个人查询本人信用报告收费为第 3 次及以上每次收取 25 元服务费) ,应用场景主要集中在金融领域;

2) 信用衍生服务收入: 征信机构在信用评估的基础上,对外提供的决策分析服务、精准营销服务和消费者客户服务等取得的收入。

基础征信服务和信用衍生服务收入比例与征信行业发展水平有关。 征信行业发展水平越高,信用体系越完善,信用衍生服务越发达。美国征信业的发展经验表明,成熟市场个人征信机构的基础征信服务和信用衍生服务收入基本相当,美国的 Experian 收入结构中, 基础征信服务收入占比 48%,信用衍生服务收入占比 52%。

海外征信机构净利率能够达到 15%左右。 参考美国市场化主导的征信体系, 我们看到经过长时间充分竞争,最终在个人征信领域,益百利( Experian)、艾可菲( Equifax)和全联( TransUnion)成为美国最主要的 3 家征信机构, 其中益百利、艾可菲 2011 年以来营业净利率平均在 15%附近。

二、 征信历史和体系?

(一)征信行业发展历程

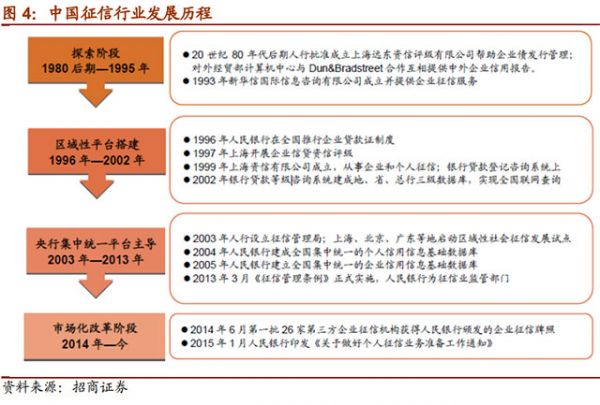

我国的征信行业起步较晚,经过 20 年的发展,形成了以人民银行征信中心为主导,民营征信机构为补充的混合经营格局。 目前人民银行已经建立起覆盖全国的公共征信网络,民营征信机构业务逐步向市场化迈进,整个行业进入快速发展期。 我国征信行业发展可分为初步探索、区域性平台搭建、央行集中统一平台主导、市场化改革四个主要阶段。

中国企业征信和个人征信起步的时间不同,前后相差十几年,所以征信市场公司强弱的格局也不一样。 2014 年,央行开始给征信企业发放牌照,企业征信实行备案制,个人征信实行审核制。

1) 企业征信发展历程: 20 世纪 80 年代后期,为适应企业债券发行和管理,中国人民银行批准成立了第一家信用评级公司 ——上海远东资信评级有限公司。 1993 年,专门从事企业征信的新华信国际信息咨询有限公司开始正式对外提供服务。此后,一批专业信用调查中介机构相继出现。 1996 年人民银行在全国推行企业贷款证制度。 1997 年,上海开展企业信贷资信评级。 2003 年,国务院批准人民银行设立征信管理局, 上海、北京、广东等地率先启动区域社会征信业发展试点,一批地方性征信机构设立并得到迅速发展,部分信用评级机构开始开拓银行间债券市场信用评级等新的信用服务领域,国际知名信用评级机构先后进入中国市场。 2005 年银行信贷登记咨询系统升级为全国集中统一的企业信用信息基础数据库。

2) 个人征信发展历程: 我国的个人征信体系建设,最早是从 1999 年 7 月中国人民银行批准上海自信有限公司试点开始的。 2004 年人民银行开始组织商业银行建设全国统一的个人征信系统, 并于同年 12 月中旬 在 15 家全国性商业银行和 8 家城市商业银行在全国 7 个城市的联网试运行, 2005 年 8 月底完成与全国所有商业银行和部分有条件的农村信用社的联网运行,经过 1 年的试运行,与 2006 年 1 月正式运行。央行征信系统弥补了我国个人征信行业的空白,至今依然是中国权威的个人征信系统。 2015 年 1 月,央行印发了《关于做好个人征信业务准备工作的通知》,要求 8 家机构做好个人征信业务的准备工作,标志着中国个人征信业向市场化、商业化发展迈出了坚实的第一步。

(二)征信体系模式种类

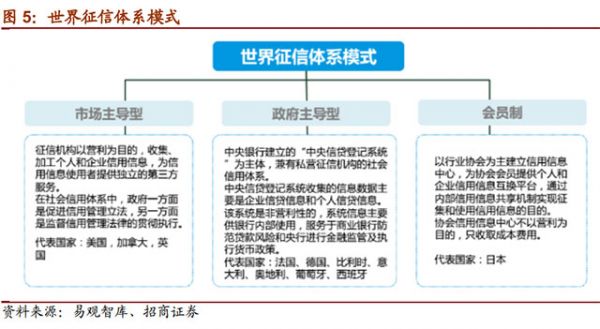

一个国家的征信市场大小取决于政府设定的运营结构。 征信体系的运营模式可以划分为市场主导型、政府主导型和会员制三种结构,运营主体越市场化,则市场规模越大。

1) 市场主导型(以美国为代表): 征信机构以营利为目的,收集、加工个人和企业信用信息,为信用信息使用者提供独立的第三方服务。在社会信用体系中,政府一方面是促进信用管理立法,另一方面是监督信用管理法律的贯彻执行。

2) 政府主导型(以法国为代表): 中央银行建立的“中央信贷登记系统”为主体,兼有私营征信机构的社会信用体系。中央信贷登记系统收集的信息数据主要是企业信贷信息和个人信贷信息。该系统是非营利性的,系统信息主要供银行内部使用,服务于商业银行防范贷款风险和央行进行金融监管及执行货币政策。

3) 会员制(以日本为代表): 以行业协会为主建立信用信息中心,为协会会员提供个人和企业信用信息互换平台,通过内部信用信息共享机制实现征集和使用信用信息的目的。协会信用信息中心不以营利为目的,只收取成本费用。

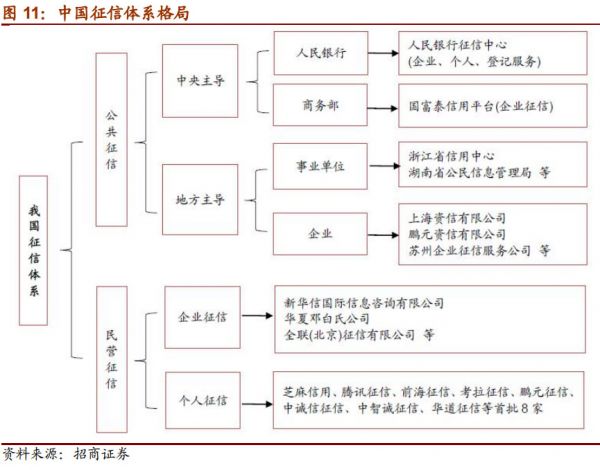

我国征信体系采用政府主导的模式,公共征信为主,社会征信为辅。 1 )公共征信中心:央行个人、企业征信系统基本覆盖全国传统信贷市场,是中国征信体系的基础; 2)社会征信机构,社会第三方征信机构重点服务于中下游,作为完善、补充央行征信系统的重要组成。

三、 征信市场的爆发点?

(一) 个人征信市场将迎来爆发

市场对于信用的需求,尤其是个人征信市场需求非常旺盛,其中有两个重要的拐点。 1 )消费金融在中国的兴起。中国经济在经历了靠投资拉动经济增长的阶段后,会逐步将重点转向内需领域,从而再衍生到消费金融领域。支持消费金融很重要的一个条件就是个人征信,而传统的个人征信体系无法完全有效满足当前多元化的消费需求; 2) 异军突起的 P2P 市场。 P2P 经过快速野蛮生长,参与者发现 P2P 平台蕴含的风险越来越大,因此也产生了对信用信息的强烈需求。

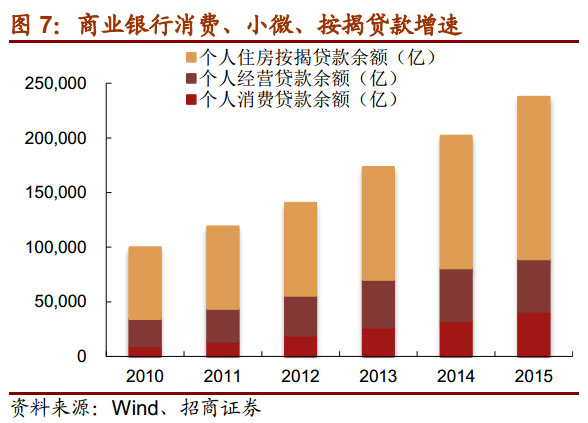

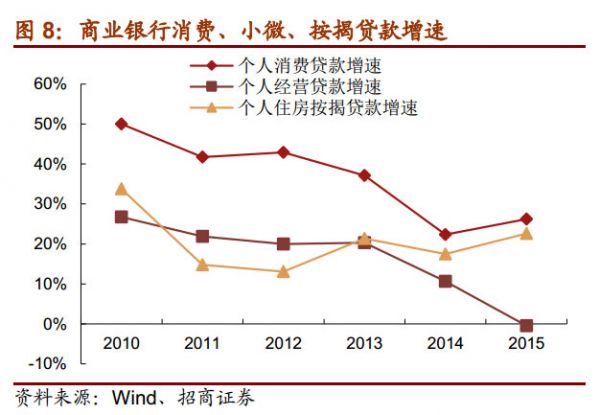

1) 传统金融: 近年来我国个人消费贷款、个人经营性贷款(小微贷款)、住房按揭贷款稳步增加,在需求端为未来个人征信业务发展打下良好基础。

1 )消费贷款:最近五年消费贷款复合增速高达 34%, 伴随着我国经济转型对刺激消费的迫切需求,以及居民收入和消费能力的提升, 消费贷款未来将是一片蓝海;

2)小微贷款:虽然过去两年受经济下行拖累,小微企业经营困难导致小微贷款总量增长放缓,但利率市场化后小微贷款仍是银行业的主要发力方向;

3)伴随政府鼓励房地产去库存,个人住房按揭贷款未来也会保持平稳增长。

2) 互联网金融: 自 2007 年以来, P2P 网贷、第三方支付、互联网保险、虚拟信用卡、网络银行、股权众筹等互联网金融业态相继出现并成熟,尽管许多互联网金融公司和民间机构有强烈的征信数据需求,但并不在央行征信系统服务对象之列。以 P2P网贷平台为例,按照规定,目前既不能直接接入央行征信中心查询客户信用信息,也不能征信中心报送借款人的相关信贷信息,大大增加了平台运营风险,较容易出现在不同平台间重复借贷、只贷不还仍能贷款的问题。另外,众筹、第三方支付的发展也产生了大量身份识别、反欺诈、信用评估等多方面征信需求。

(二)个人征信市场竞争格局

我国目前的个人征信体系格局主要分为公共征信和民营征信。 1 )公共征信机构在中央层面是央行征信中心, 地方层面上是上海资信中心; 2)民营征信机构主要是央行批准行征信准备工作的 8 家公司,包括芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用、北京华道征信。

在 2015 年之前,个人征信市场是央行个人征信一家独大的局面。 因为政府的强势数据整合能力,在央行的个人征信报告中,有较为全面的政府系统信息,包括个人与配偶申请的所有信用卡信息(开立注销与消费额度等)、贷款记录、欠税记录、强制执行记录、民事判决记录、行政处罚记录、电信欠费记录和联系信息等。但这些政府或国有系统之外的信息,比如个人的消费行为数据,央行就没有。

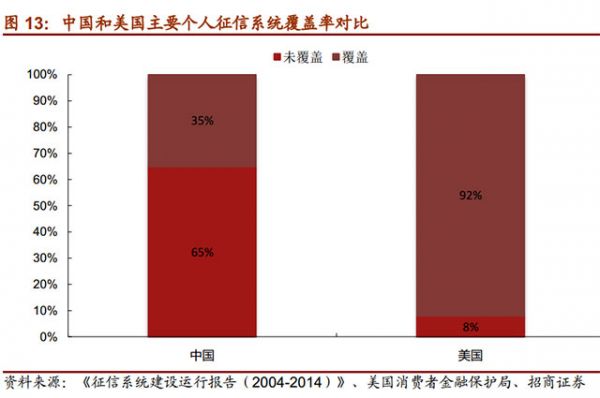

央行个人征信的覆盖率水平偏低。 央行征信中心有效覆盖了 8.6 亿人信息,但仅有 3.5亿人拥有信贷记录,而另外 5 亿人在央行征信系统中则只有基本信息,尚属征信的空白市场。对比美国 92%的个人征信渗透率,我国 个人征信记录覆盖率只有 35%,即便考虑到中国 55%的城镇化率,城镇人口个人征信覆盖率也仅为 61%, 这反映了我国 的征信系统建设仍然任重道远。

民营征信迎来春天,弥补央行征信覆盖面不足。 由于近些年互联网金融的迅速发展和潜在个人信用风险的加剧, 2015 年 1 月,央行公布了首批获得个人征信牌照的 8 家机构,央行要求这 8 家机构在 2015 年下半年,经审批产品和服务后,陆续向市场提供个人征信服务。这意味着中国的个人征信市场将从“央行征信”过渡到“民营征信”的多元格局,个人征信数据维度也将全面扩充,充分整合互联网的线上线下信息,丰富个人信用评分的算法。