近日,国外著名投资机构First Mark的创始人Mark Turck再次公布了2017年大数据产业生态全景图(Big Data Landscape 2017),引起了笔者的关注。可以看到,国外大数据生态产业链日臻完善,从底层的大数据处理平台,到中间的数据分析层,再到上层的大数据应用(包括通用型和行业性应用),各个细分领域均有大大小小的厂商入局。

另一方面,与三四年前大数据概念被炒得火热的市场状况相比,如今,大数据的应用与实践正逐渐落地,而机器学习、深度学习、自然语言处理等新技术也开始伴随大数据的浪潮渗透到人类的生产生活当中。

反观国内市场,就目前而言仍处于大数据实践的早期阶段,且多集中于技术壁垒较低的应用层。而在偏向底层技术难度更高的处理层,初创公司的成长速度仍较为缓慢,BAT互联网巨头,华为、浪潮等大型企业,四方伟业、久其等老牌厂商牢牢占据了优势地位,其业务覆盖了从底层数据的采集与存储,再到上层的数据加工与应用,以及数据安全等方面。

不过,近两年很多高调的创业公司不断拿到惹人注目的风险投资。据不完全统计,从2013年到2017年,大数据厂商融资金额在千万以上的频次疯狂增长,并频繁出现创业公司融资过亿元的情况,成立仅四年的星环科技就是典型代表。

资本涌入该赛道也侧面反映出大数据市场未来的想象空间。据工信部数据显示,2015年,我国信息产业收入达到17.1万亿元,其中软件和信息技术服务业实现软件业务收入4.3万亿元,同比增长15.7%。对于初创公司而言,大数据市场究竟还有几分胜算?

基于此,基于国内大数据用户市场的视角,针对大数据处理阶段的厂商实践展开相应的分析与评述。通过移动信息化研究中心与十余家厂商或用户专家的面访,以及用户市场近5000份样本的投放,作为此次分析报道的理论依据。

特别声明:移动信息化研究中心将企业用户大数据实践划分为三个应用层级:数据处理、数据分析、数据应用。本文中“大数据处理”指围绕大数据的采集、存取、集成、融合等关键环节提供产品/服务。

没有用的在观望,用得好的开始追加

宏观来看,基于多方利好的条件下,无论是基础设施的完善还是大数据技术的快速发展,加之政策的有利推动,以及企业用户自身基于对精细化经营的考量,大数据已经有了一批实践的用户。主要有以下几个特点:

一是围绕大数据的“入门层级”积极“备战”

企业用户目前的实践主要集中于大数据的基础应用层级,即围绕着大数据处理相关实践,它是大数据实践的基础准备,调研显示有98.1%的企业用户围绕大数据处理做出重点实践。

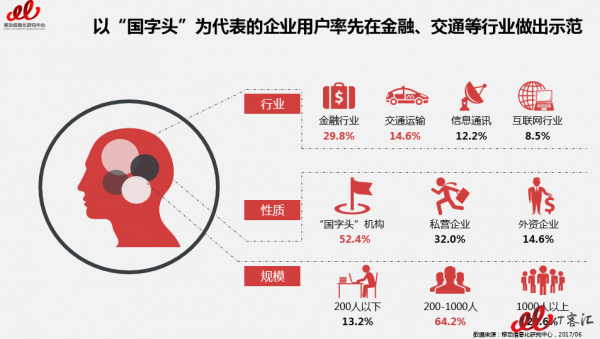

二是政企用户在金融、交通行业率先实践

从行业上看,金融、交通行业的大数据实践高,分别占比29.8%和14.6%。其中,“国字头”机构相比私营企业有着非常高的比例。从规模上看,200人到1000人规模的中大型企业,占比64.2%。

不难猜想,过去一段时间政府政策的相关推动很大程度上促成了“国字头”企业用户成为大数据实践的主力军。在金融行业,信息化程度高、结构性数据量庞大,面对海量数据的冲击,大数据基础技术的快速成长,自身“降本增效”的短期业务诉求为满足了企业用户的信心。交通行业,如城市大脑、智慧城市等政府相关的项目不仅在过去满足了用户的浅层需求,也促使用户进一步追加。

而另一方面,用户规模的聚集程度也说明未来厂商的市场主攻方向也将是中大型企业。

三是投入预算计划方面十分明确

技术发展的初阶阶段,大数据处理各环节技术成熟度有所差异,而随着大数据相关技术难题相继被攻克,企业用户不断导入更强大的“功能套件”以补强“短板”。目前企业用户追加投入的预算主要用于:产品拓展、培训、人才招募、安全和咨询等。

企业用户的实践时长普遍在1-3年。从资金投入状况来看,实践1年以内的用户中有10%投资在百万元以上,实践1-3年的用户中有14.6%,实践3年以上的用户中有15.0%。随着实践经验的增加,资金投入规模在100万元以上的企业所占比例越来越高。实践时间越长,企业信心越强。

用的怎么样,不同阶段不同说法

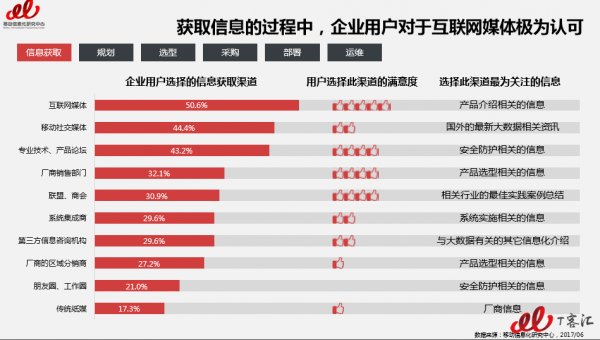

此次调研从信息获取、规划、选型、采购、部署、运维等六个环节对真实用户市场进行了探究。

可以看到,用户市场在具体实践路径呈现出明显的特征:一是从互联网媒体获取信息;二是以厂商服务能力为重要选型参考;三是从原厂购买产品/服务。

在前期信息获取阶段,50.6%的企业通过互联网媒体了解相关产品的介绍,并且对于此种信息渠道提供的帮助较为满意。

在选型阶段,34.6%的企业用户首要关注的是厂商的服务能力。

在购买阶段,56.8%的企业用户通过直接联系厂商购买产品,并且用户对于此种购买渠道较为满意。

而在规划、部署和运维阶段,企业用户则会遭遇不同程度的挑战。

首先是在规划阶段,50%的企业用户认为相关大数据人才的匮乏阻碍了大数据前期的有效开展。

其次在部署阶段,56.1%的企业将问题的矛头直指项目经理。

而在运维阶段,标准缺失造成的实践效果不佳,对安全与管控方面的担忧,分别占比36.6%和31.7%。

谋生态布局,强化软硬实力

从以上用户市场的实践情况来看,目前很大比例用户仍聚焦于大数据底层处理的相关实践,这对厂商而言是个利好消息。

不过,底层基础平台不同于上层应用,客户需求类似,产品很难体现出差异化竞争优势。单纯技术研发上的“硬实力”不足以支撑厂商,除了资本、人才、技术、营销外,在市场竞争中,服务能力的强弱也是大数据厂商比拼的焦点。

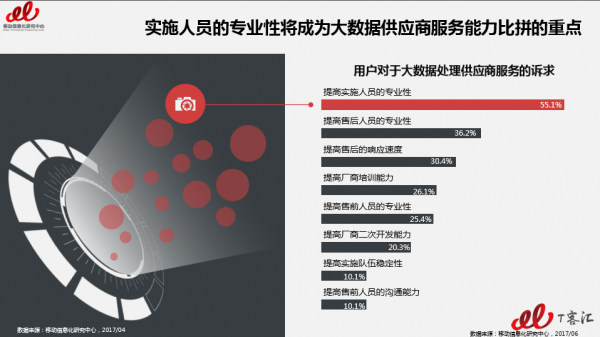

调研发现,用户对大数据处理供应商主要有以下几点诉求:一是实施人员的专业性,二是售后人员的专业性,三是售后的响应速度,四是厂商培训能力,五是售前人员的专业性,六是厂商二次开发能力,七是实施队伍稳定性,八是售前人员的沟通能力。

未来,提高实施人员的专业性将成为决定厂商“软实力”的关键。

此外,基于底层的技术平台,开放上层的应用能力形成丰富的生态,底层大数据处理平台供应商已开始谋划布局。

例如,阿里云并没有自己研发所有的数据服务,而是借助“数加”平台开放给有数据开发能力的团队。目前,阿里云目前已覆盖了数据采集、计算引擎、数据加工、数据分析、机器学习、数据应用等数据生产全链条。以底层的大数据处理平台MaxCompute大数据计算服务为核心,向上层开放了规则引擎、推荐引擎、文字识别、智能语音交互、DataV可视化等数据引擎和产品,进而推动整个大数据生态圈的完善。

对比之下,国内创新厂商主要基于Hadoop开放生态圈,未来大数据市场必然会掌握在少数派的手中,那谁又有机会跻身前列?